Was ist die Frühstart-Rente?

Die Frühstart-Rente ist ein neues staatlich gefördertes Vorsorgemodell für Kinder. Ziel ist es, schon ab dem frühen Kindesalter Kapital für die spätere Altersvorsorge aufzubauen – unabhängig vom Einkommen der Eltern. Gerade weil die gesetzliche Rente allein künftig nicht ausreichen wird, soll frühzeitige private Vorsorge zur neuen Normalität werden.

Die wichtigsten bislang feststehenden Fakten zur Frühstart-Rente auf einen Blick:

Staatlicher Zuschuss: 10 Euro pro Monat

Eigene Einzahlung: ist möglich, aber keine Voraussetzung

Anspruch: ab dem 6. Lebensjahr (Start mit Geburtsjahrgang 2020)

Verwendung: Einzahlung in ein individuelles, kapitalgedecktes und privatwirtschaftlich organisiertes Altersvorsorgedepot

Ziel: zusätzliche private Rentenabsicherung

Entdecken Sie die Lust am Sparen!

Was aus 10 Euro im Monat werden kann

Warum frühe Vorsorge für Kinder so wichtig ist

Stellen Sie sich vor, Ihr Kind erhält vom Staat ab dem Schuleintritt jeden Monat 10 Euro, und das bis zur Vollendung des 18. Lebensjahres. Über viele Jahre hinweg entsteht so Schritt für Schritt ein finanzielles Polster für die spätere Altersvorsorge. Nicht, weil der monatliche Betrag hoch ist. Sondern weil er früh ansetzt und konsequent für die Zukunft reserviert ist.

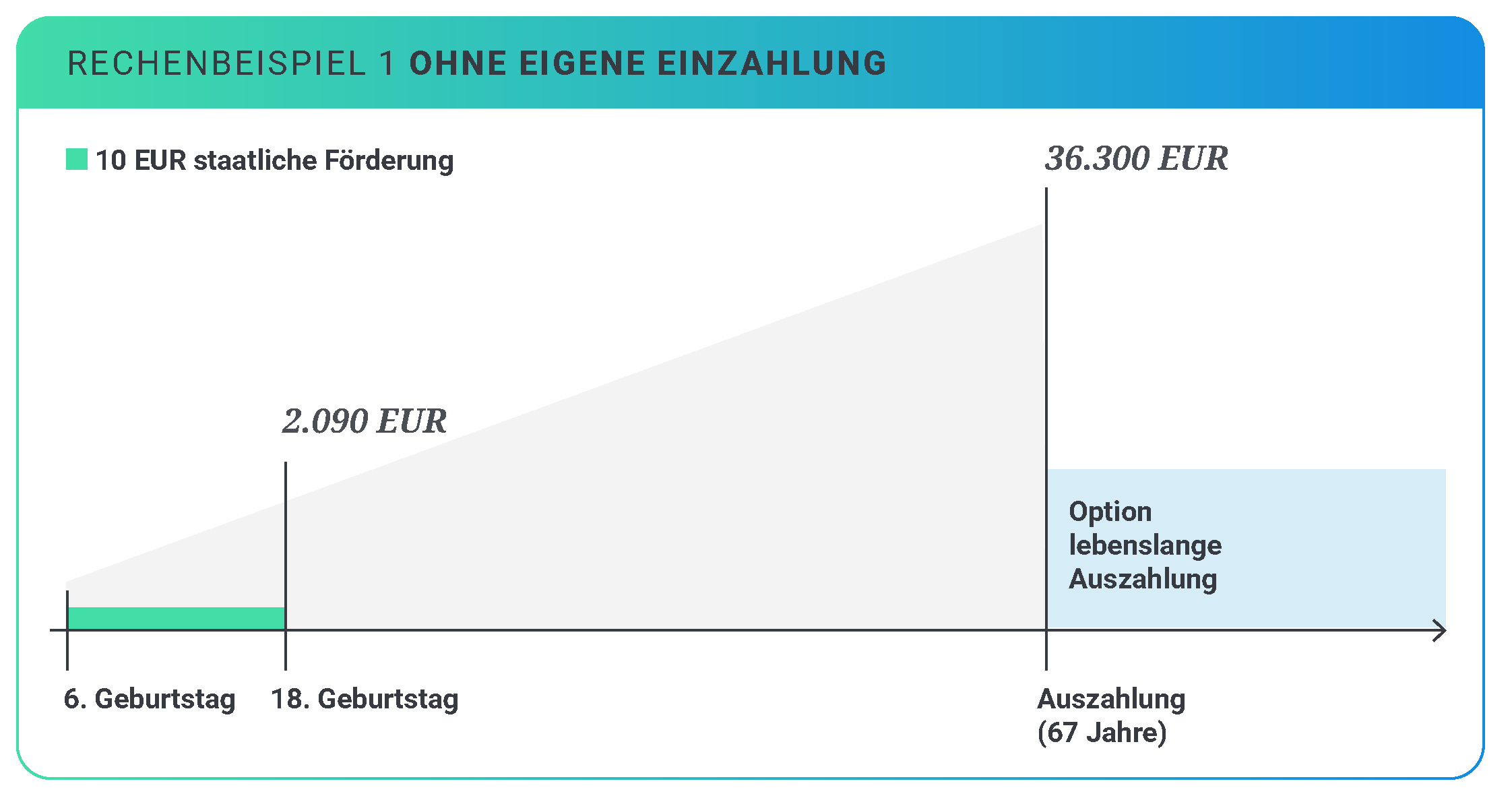

Sophie ist 6 Jahre alt; ihre Eltern schließen die Frühstart-Rente für sie ab. Monatlich fließen 10 Euro staatliche Vorsorge auf ihr Vorsorge-Konto.

Bis zum 18. Geburtstag entstehen so – bei 6 % angenommener Rendite – rund 2.090 Euro.

Das Kapital bleibt anschließend investiert und wächst bis zur Rente weiter. Ergebnis: etwa 36.300 Euro mögliches Endkapital.

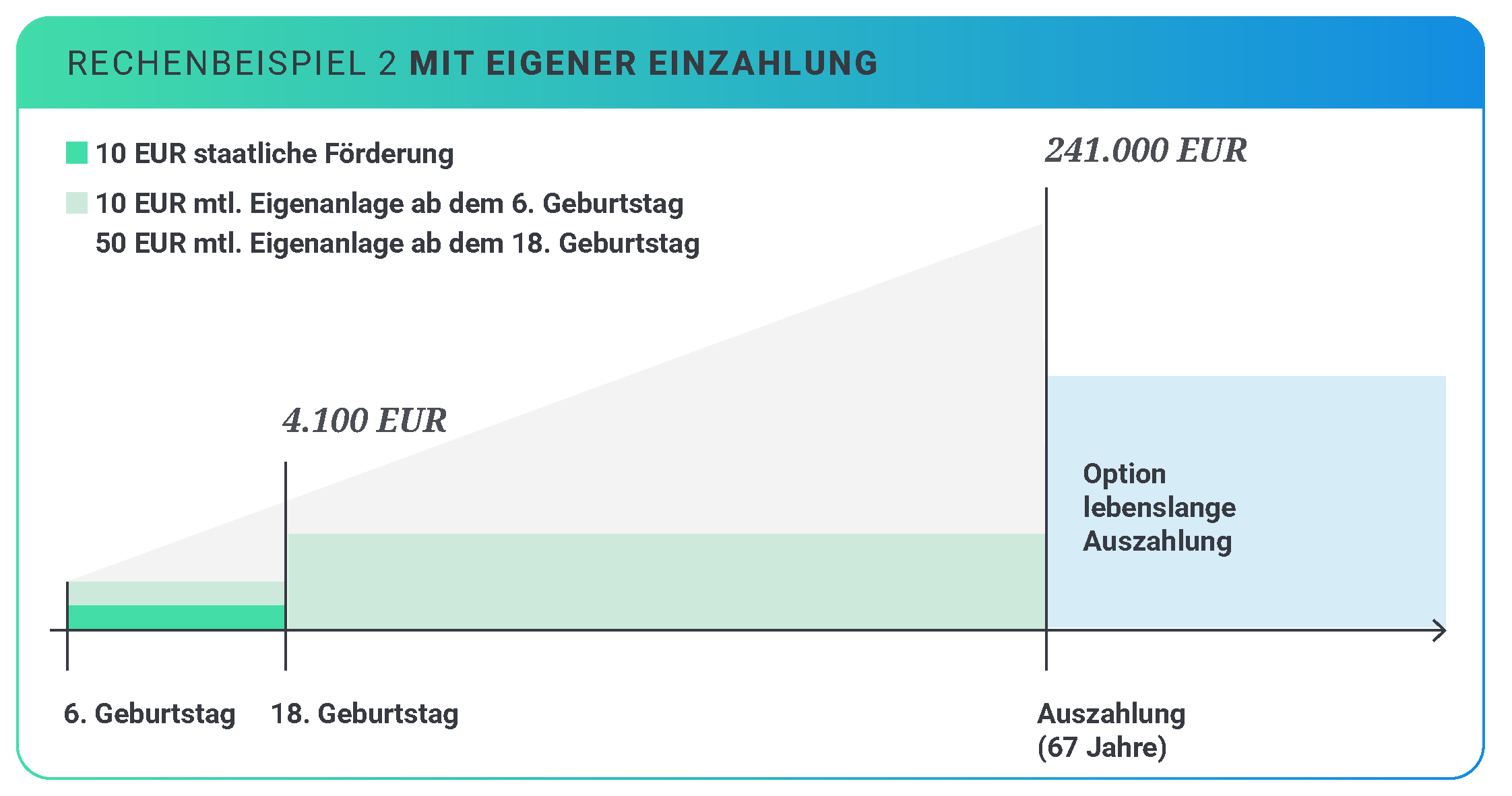

Ein früher Start legt den Grundstein. Mit zusätzlichen eigenen Beiträgen lässt sich der Effekt noch deutlich steigern.

Zu den 10 Euro staatlicher Förderung zahlen in diesem Beispiel die Eltern zusätzlich ab Beginn des Vertrags 10 Euro monatlich ein. Bis zum 18. Lebensjahr entstehen so – wieder bei angenommener Rendite von 6 % – ein Kapital von knapp 4.100 Euro.

Ab 18 spart Sophie selbst weiter: 50 Euro im Monat bis zur Rente. Daraus ergibt sich ein Kapital von etwa 241.000 Euro.

Im Zusammenspiel aus staatlicher Förderung, familiärer Unterstützung und frühem eigenen Engagement entsteht ein echtes Vorsorgepolster.

Tipp: einfach selber rechnen

Wie sich die Frühstart-Rente lohnt, können Sie ganz einfach selber berechnen. Der Gesamtverband der Versicherer hat dafür einen intuitv zu bedienenden Rechner bereitgestellt. Probieren Sie es aus und sehen Sie, wie sich die Einzahlungen entwickeln.

Häufige Fragen zur Frühstart-Rente

Die Frühstart-Rente ist eine neue staatlich geförderte Form der privaten Altersvorsorge für Kinder, die sich derzeit noch in der Planung befindet. Der Staat zahlt monatlich 10 Euro in ein Vorsorgeprodukt ein, das langfristig für die Rente des Kindes bestimmt ist.

Zum Start gilt die Förderung für Kinder des Geburtsjahrgangs 2020. Weitere Jahrgänge sollen perspektivisch folgen. Die Förderung ist nicht einkommensabhängig.

Ja, vor allem wegen der extrem langen Laufzeit. Schon kleine monatliche Beträge können über Jahrzehnte wachsen. Der frühe Start verschafft dem Kapital viel Zeit zur Entwicklung und entlastet das Kind später finanziell.

Der staatliche Zuschuss ist unabhängig von zusätzlichen Einzahlungen. Ob und in welcher Höhe Eltern ergänzend vorsorgen können, hängt von der späteren Ausgestaltung der Produkte ab.

Die angesparten Beträge sind ausschließlich für die Altersvorsorge vorgesehen und können erst im Rentenalter genutzt werden. Eine frühere Verfügung ist nicht geplant.

Noch nicht. Die gesetzliche und fachliche Ausgestaltung ist aktuell in Arbeit. Gerne informieren wir Sie, sobald konkrete Lösungen verfügbar sind.

Nach aktuellem Stand soll das angelegte Kapital nicht bei Pfändung oder bei Bezug von Hartz-4 oder anderen Sozialleistungen angerechnet werden. Einzelheiten werden noch konkretisiert.

Dann greift eine staatliche Auffanglösung. Die Förderung bleibt erhalten, Sie haben jedoch weniger Einfluss.

Noch befindet sich die Frühstart-Rente in der Planungsphase. Über alle wichtigen Entwicklungen halten wir Sie in unserem Newsletter auf dem Laufenden. Melden Sie sich am besten gleich an.

Weitere Tipps rund um das wichtige Thema "Vorsorge für Kinder" finden Sie in unseren Ratgeber-Artikeln.

Wir halten Sie auf dem Laufenden

Unser Newsletter zur Frühstart-Rente

Die Frühstart-Rente befindet sich noch in der politischen Ausgestaltung. Viele Eltern stellen sich berechtigterweise Fragen: Wann geht es los? Welche Produkte gibt es? Und was ist wirklich sinnvoll?

Mit unserem kostenlosen Info-Newsletter zur Frühstart-Rente bleiben Sie immer auf dem aktuellen Stand.

Wir informieren Sie über:

gesetzliche Beschlüsse und Starttermine

Voraussetzungen und Anspruchsgruppen

sinnvolle Vorsorgeprodukte für Kinder und Jugendliche

Die Anmeldung zum Newsletter ist kinderleicht und dauert nicht mal 2 Minuten.